リスクヘッジ

投稿日時:2024年09月21日 18:12:54

皆様、こんにちは。

日頃のご厚情(お車と保険)誠にありがとうございます。

9月も20日過ぎましたがまだまだ酷暑と呼んでもいいくらい猛暑日が

続いておりますが皆様お変わりございませんか

本日は火災保険のお役立ち情報を記したいと思います、少しでも

ご参考にして頂けたら幸いです。過日も台風襲来が九州であり被害を

被った方も少なからずいらっしゃいます。たまたま大阪は大損害には

至らなかったに過ぎません。防災グッズも大切ですが、まさかの時に

役立てる保障内容になっているのか?その視点も見直されるきっかけに

なると非常に嬉しいです。

いきなりですが、10月から値上げです

要因は①自然災害増加による保険金の支払い増加

②築年数の古い住宅の増加がリスクとなるうえ昨今の

原材料費や人件費・修繕費の高騰

です。

いうなれば仕方がないと言えばそれまでです(;´д`)

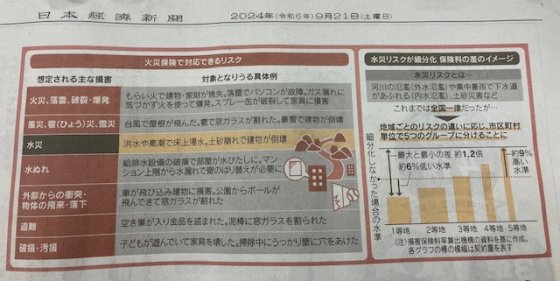

10月からの改定は今までと大きく変わる点は

水害リスクの高まりによるリスク細分化

今までは地震保険はじめ住む地域や建物の構造で保険料は決められていましたが

水災に関する料率は全国一律でした。各地域の水災リスクの高さに

応じて5つの区分に分類され、それぞれ保険料に反映されることになり

ます。

地域の区分けは市区町村単位となるようです。今回のリスク細分化

しなかった場合と比較すると約6%低くなる1等地と約9%も高くなる

5等地となる5段階分類となるようです。

新しく導入される水災料率、我が家は何等地に該当するのか?

損害保険料率算出機構のサイトにある”水災等地検索”で調べておくのも

いいかもしれませんねー

また外水氾濫(豪雨による河川氾濫)はご承知かと思いますが

”ハザードマップ”

はチェックしておきたいところですね!!(当社においてもご希望の方は

無料で作成・お渡しいたしますよ)

最後に水害の補償付帯率は全国平均で64%(2022年度)に過ぎず

今回の改定で1等地にお住まいの方は保険料を抑えられるかもしれませんね。

昨今のゲリラ豪雨や建物築年数による不安がよぎる方は是非現在加入の保険会社

さんへご相談されてみてください。

もし安心できる相談窓口が無ければセカンドオピニオンとして当社にも

火災保険募集人も多々おりますのでご遠慮なく仰ってください。

分かりやすくご説明いたします!!

最後までご一読いただきありがとうございました。

本日も無酸素運動で朝から汗を流した筋トレ好きの店主でした~

日頃のご厚情(お車と保険)誠にありがとうございます。

9月も20日過ぎましたがまだまだ酷暑と呼んでもいいくらい猛暑日が

続いておりますが皆様お変わりございませんか

本日は火災保険のお役立ち情報を記したいと思います、少しでも

ご参考にして頂けたら幸いです。過日も台風襲来が九州であり被害を

被った方も少なからずいらっしゃいます。たまたま大阪は大損害には

至らなかったに過ぎません。防災グッズも大切ですが、まさかの時に

役立てる保障内容になっているのか?その視点も見直されるきっかけに

なると非常に嬉しいです。

いきなりですが、10月から値上げです

要因は①自然災害増加による保険金の支払い増加

②築年数の古い住宅の増加がリスクとなるうえ昨今の

原材料費や人件費・修繕費の高騰

です。

いうなれば仕方がないと言えばそれまでです(;´д`)

10月からの改定は今までと大きく変わる点は

水害リスクの高まりによるリスク細分化

今までは地震保険はじめ住む地域や建物の構造で保険料は決められていましたが

水災に関する料率は全国一律でした。各地域の水災リスクの高さに

応じて5つの区分に分類され、それぞれ保険料に反映されることになり

ます。

地域の区分けは市区町村単位となるようです。今回のリスク細分化

しなかった場合と比較すると約6%低くなる1等地と約9%も高くなる

5等地となる5段階分類となるようです。

新しく導入される水災料率、我が家は何等地に該当するのか?

損害保険料率算出機構のサイトにある”水災等地検索”で調べておくのも

いいかもしれませんねー

また外水氾濫(豪雨による河川氾濫)はご承知かと思いますが

”ハザードマップ”

はチェックしておきたいところですね!!(当社においてもご希望の方は

無料で作成・お渡しいたしますよ)

最後に水害の補償付帯率は全国平均で64%(2022年度)に過ぎず

今回の改定で1等地にお住まいの方は保険料を抑えられるかもしれませんね。

昨今のゲリラ豪雨や建物築年数による不安がよぎる方は是非現在加入の保険会社

さんへご相談されてみてください。

もし安心できる相談窓口が無ければセカンドオピニオンとして当社にも

火災保険募集人も多々おりますのでご遠慮なく仰ってください。

分かりやすくご説明いたします!!

最後までご一読いただきありがとうございました。

本日も無酸素運動で朝から汗を流した筋トレ好きの店主でした~

ポイントカードが使えます。乗り換えをご検討の方はぜひご来店ください。

ポイントカードが使えます。乗り換えをご検討の方はぜひご来店ください。